Yrityskaupassa raha harvoin on ainoa asia omistajille. Tärkeät tekijät vaihtelevat merkittävästi, mutta mukana on usein esimerkiksi halu varmistaa firman jatkuvuus, hakea tukea kasvuun ja kantaa huolta työntekijöistä. Hinta on kuitenkin jokaisessa kaupassa merkittävänä tekijänä. Tämä artikkeli pureutuu niihin tekijöihin, jotka mahdollistavat korkeimman mahdollisen hinnan yrityskaupassa ja mitä konkreettisia toimenpiteitä täytyy tehdä parhaan lopputuloksen varmistamiseksi.

Hinta määräytyy lopulta neuvottelemalla

Kaikki tuntevat hokemaksikin muuttuneen totuuden, että hinta määräytyy kysynnän ja tarjonnan mukaan. Tämä mielletään niin että olisi jokin yksi hintapiste, joka löytyy kysyntä- ja tarjontakäyrien leikkauspisteessä. Tämän peruskursseilta tutun kuvaajan ongelmana on se, että siinä yksinkertaistetaan pois koko tarkempi hinnanmuodostusprosessi neuvotteluineen.

Perinteinen kysyntä-tarjonta kuvaaja:

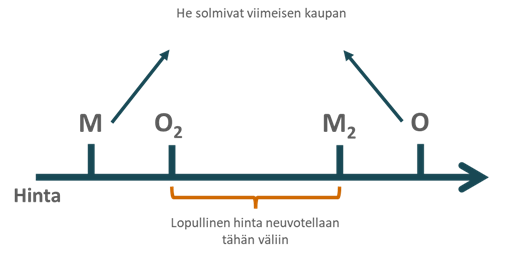

Hintojen tarkempaa muodostusta kuvasi ensimmäisenä perusteellisesti Eugen von Böhm-Bawerk teoksessaan Positive Theory of Capital[1]. Hänen mukaansa lopullinen kauppahinta määräytyy aina korkeintaan neljän markkinatoimijan vaikutuksesta. Näitä ovat lopullinen ostaja (O), lopullinen myyjä (M), toiseksi eniten tarjoamaan valmis (O2) ja toiseksi halvimmalla myymään valmis (M2).

Mekanismi on lopulta yksinkertainen ymmärtää: Lopullinen ostaja ei voi neuvotella hintaa alle sen tarjoajan, joka olisi valmis maksamaan hyödykkeestä toiseksi eniten, sillä muuten hän ei enää päädy ostajaksi. Myöskään myyjä ei voi hilata hintaa yli sen myyjän, joka oli valmis myymään toiseksi halvimmalla, sillä muuten ostettavaksi ei päädy hänen hyödykkeensä.

Hinnan muodostuminen kauppaneuvotteluissa:

Kaikista ≥ 4 toimijan markkinasta voi siis todeta lopullisen kaupan tapahtuvan sen ostajan kanssa, joka on valmis maksamaan eniten (O) ja sen myyjän kanssa, joka on valmis myymään halvimmalla (M). Kauppahinta taas määräytyy toiseksi eniten tarjoamaan valmiin (O2) ja toiseksi halvimmalla myymään valmiin (M2) määrittämään hintaväliin. Lopullinen euromäärä määräytyy neuvotteluiden tuloksena tässä viitekehyksessä.

Eli investointipankin tehtäväksi jää auttaa omistajia hakemaan yritykselle parhaan ostajan ja varmistamaan että tämä maksaa siitä hinnan, joka on lähellä sitä arvoa minkä hän yrityksestä saa.

Parhaan hinnan saa ainutlaatuinen yritys, jolle löytyy useita ostajia

Hinnanmuodostuksen 3 tyyppiesimerkkiä:

Tavallisimmat tilanteet yrityskaupoissa ovat, kun omistajaan ollaan suoraan yhteydessä ostajan taholta tai kun myyntiaikeissa oleva omistaja ottaa yhteyttä potentiaaliseen ostajaan, jonka kanssa on tehnyt liiketoimintaa. Tällaisessa tilanteessa myyjän neuvottelutilanne on kehno (Kuva 1: Monopsoni). Ostaja on luultavasti kartoittanut markkinalta muitakin vastaavanlaisia toimijoita, ostettavan yrityksen kilpailuetuja saatikka pysyviä sellaisia on lähes mahdoton ulkopuolisen havaita ja ostajan tehtäväksi jääkin lähinnä selvittää minkä kartoitetuista firmoista saa halvimmalla ilmeiset laatutekijät huomioiden. Myyjälle jää tässä tilanteessa kaksi vaihtoehtoa: 1. Luovu yrityksestäsi halvemmalla kuin kilpailijat 2. Jätä kauppa kokonaan tekemättä. Kuvatun laisessa tilanteessa myyjän neuvotteluvoima on minimissään ja edes tyydyttävään lopputulokseen myyjän kannalta on vaikea päästä. Parhaaseen mahdolliseen ei päästä käytännössä koskaan.

Kuvassa 2. (Kilpailtu markkina) näytetään toinen yleinen tapa tehdä yrityskauppoja, jota näkee sekä yritysvälittäjien että investointipankkiirien kohdalla valitettavan usein. Nämä kyllä kauppaavat yritystä jonkun verran ja saattavat saada useamman tarjouksenkin aikaiseksi, mutta jos analyysi on jäänyt kevyeksi ja yrityksen arvo osoittamatta, pitävät ostajat yleensä yritystä keskimääräistä heikompana. Hintaa saadaan pääsääntöisesti silti enemmän kuin kuvan 1. tilanteessa.

Kuvaajan 3 (Monopoli) tilanteen tulee aina olla pyrkimyksenä yrityskaupassa, jossa myyjän saaman hinnan maksimointi on tavoitteena. Tilanteeseen pääsemiseksi tärkeintä on kolme asiaa: 1. Yrityksen arvon osoittaminen itsenäisenä, 2. Parhaiden ostajien löytäminen, 3. Yrityksen lisäarvo ostajalle, eli synergiat

Kaikki ovat samaa mieltä siitä, että yrityksen arvo on sen tulevaisuudessa tuottamat kassavirrat diskontattuna nykyhetkeen. Tästä ei kuitenkaan seuraa, että kovien ennusteiden piirtämisellä tuleviin vuosiin, eli niin kutsutulla ”lätkämailagraafilla”, saataisiin ketään vakuutettua. Vakuuttaakseen yhdenkään ostajan, on kyettävä osoittamaan yrityksen arvo ja tämä tehdään identifioimalla sen kilpailuedut. Tähän ei pelkkä yritystä yleisesti kuvaava teksti riitä, sillä yritys, jolla ei ole kilpailuetuja, ei ole juuri kalustoaan arvokkaampi.

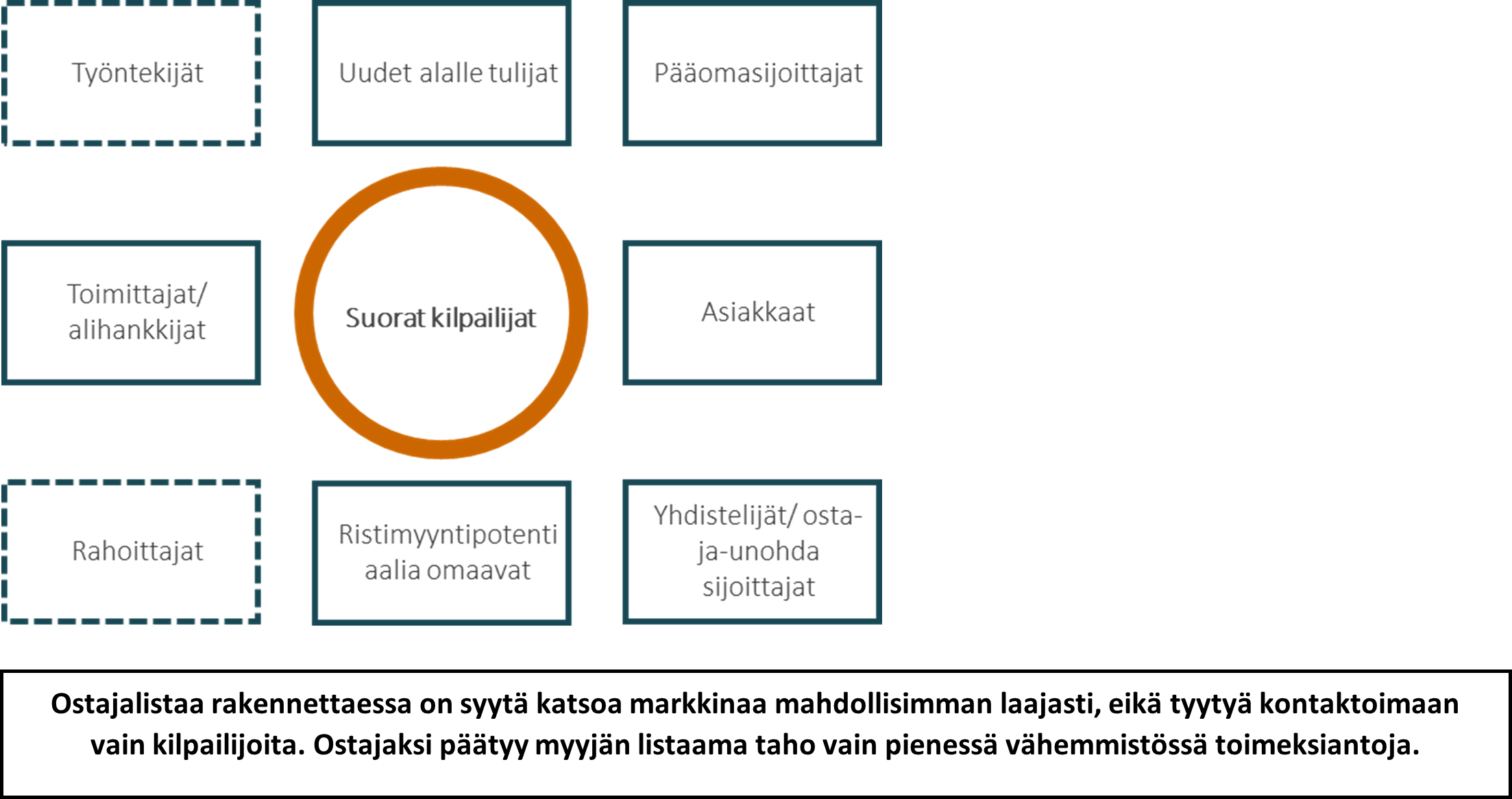

Esimerkkejä kansainvälisen hakuprosessin potentiaalisista ostajatyypeistä:

Parhaiden ostajien etsimiseen suositeltavaa on käyttää laajaa kansainvälistä hakua, kun siihen suinkin on edellytykset. Alalle tyypillisin toimintamalli: ”Tutut ja ensimmäiseksi mieleen juolahtavat” harvoin johtaa parhaaseen lopputulokseen. Siinäkin tapauksessa, että paras ostaja identifioitiin, ajaudutaan useimmin kuvaajan 1. (Monopsoni) mukaiseen yhden ainoan ostajan sanelutilanteeseen, jossa yritys myydään alle todellisen arvonsa. Kunhan laadusta ei tingitä, suositeltavaa on more-is-more periaate; eli miksi tyytyä 10 sopivan yrityksen lähestymiseen, joista 4 osoittaa kiinnostuksensa, kun voi olla yhteydessä, vaikka sataan ja saada 25 kiinnostunutta?

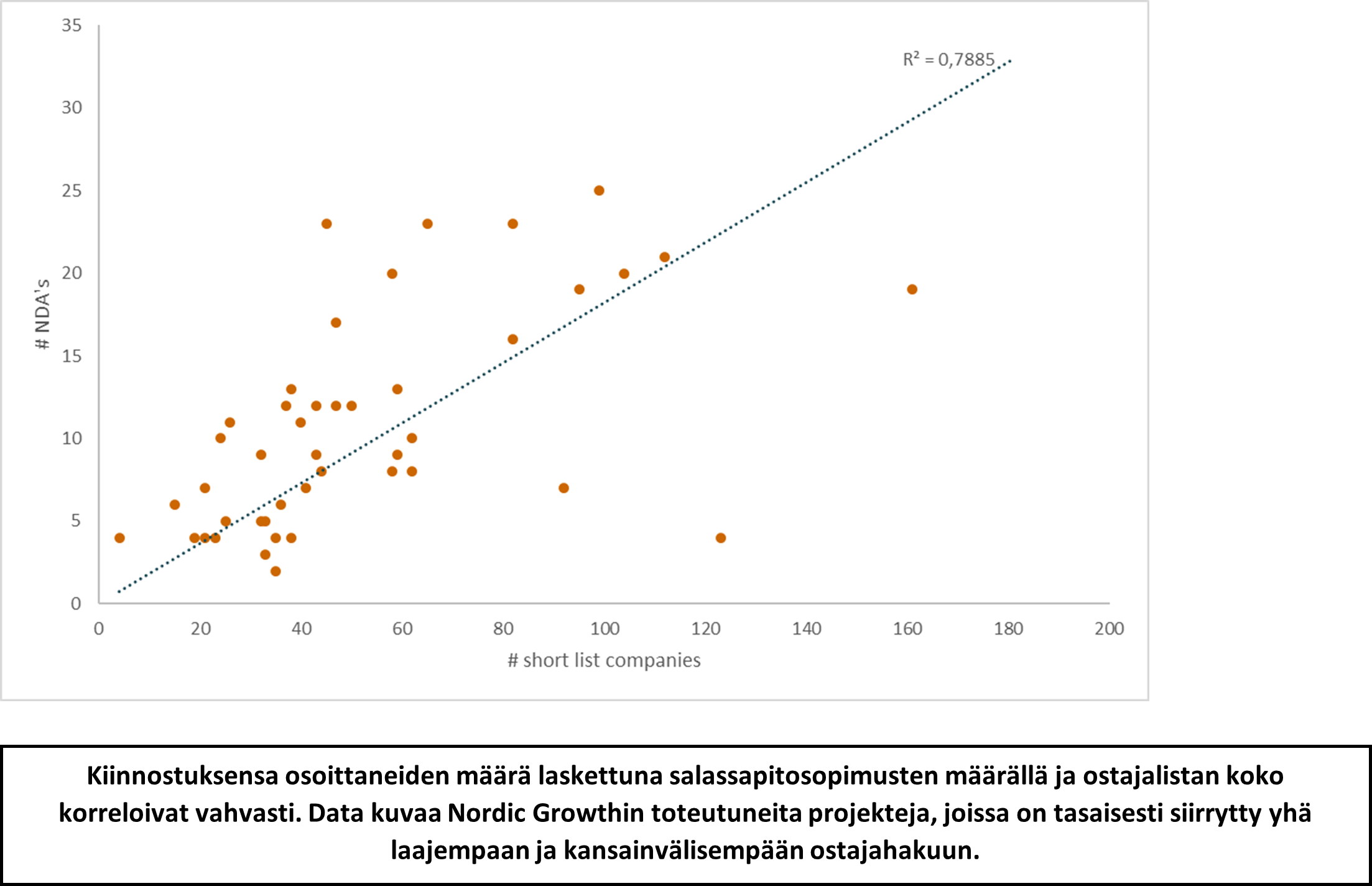

Nordic Growthilla lähdemme liikkeelle laajasta ja kansainvälisestä ostajalistasta. Sen määritelmä on kuitenkin elänyt huomattavasti kasvatettuamme listoja vuosi vuodelta. Ostajalistan tavoiteltava koko riippuu toki paljon markkinasta, mutta pidämme nykyään suosituksena lyhyelle listalle useasta kymmenestä sataan nimeä.

Lyhyen listan koko ja saadut salassapitosopimukset (NDA)[2]:

Synergioiden identifioiminen on kaikkein hankalinta materiaalin valmistelussa, koska ostajan motiivien arvaileminen on vaikeaa ulkopuolelta. Tässä olennaista on keskittyä osoittamaan kaikki kilpailuedut ja myös kuvata mistä tulevaisuuden kasvua ja kannattavuutta on ajateltu hakea. Toisin sanoen, sen lisäksi, että tuodaan synergioita esille, annetaan ostajalle eväät identifioida niitä itse.

Tarkistettavat faktat poistavat epävarmuutta

Georg C. Akerlof on kuvannut[3] käytettyjen autojen markkinan niin sanottua sitruunaongelmaa, joka tulee amerikkalaisesta slangisanasta huonokuntoiselle autolle, Lemon. Käytettyjen autojen markkinalla myyjällä on aina ostajaa parempi tieto auton kunnosta, vallitsee siis informaatioasymmetria, eli tiedon epäsuhta. Näissä olosuhteissa ostaja olettaa auton olevan muuta kuin huippukuntoinen ja epävarmuuden takia maksaa sen mukaan. Seurauksena hyväkuntoisia ei enää kannata myydä ja lopulta kaikki käytetyt autot ovat huonossa kunnossa eikä niistä kukaan maksa yli huonokuntoisen arvon. Sama dynamiikka korostuu yrityskauppamarkkinassa.

Ongelma on kuitenkin mahdollista korjata tuomalla esiin tarvittavaa todennettavaa informaatiota. Jos autossa ei ole kauppakirjaa, on fiksua epäillä, että auto on varastettu; jos sitä ei ole katsastettu ajallaan, herää epäilys, ettei se menisi katsastuksesta läpi ja ellei nykyinen omistaja päästä koeajolle on epäiltävä, että koeajossa löytyisi uusia vikoja. Kaikkien näiden varmentavien tietojen esiintuonti nostaa auton arvoa ja mahdollistaa ylipäätään kaupan.

Samoin yrityskaupassa on tärkeää tuoda esille mahdollisimman kattavasti ja ajoissa prosessissa yrityksen kunnon varmentavaa faktaa. Yksityiskohtainen tarkastelu jätetään toki Due Diligence vaiheeseen aiesopimuksen jälkeiseen aikaan. Yrityssalaisuuksia ja tiettyä liiketoimintakriittistä aineistoa ei välttämättä näytetä edes siinä, vaan annetaan tarkastettavaksi vain erikseen nimetyille kolmansille osapuolille. Silti, jos riittävästi tietoa yrityksestä ei ole annettu ostajan nähtäville heti alkuun, ei myöhempiin vaiheisiin koskaan päästä.

Myös tärkeää on tuoda jo heti kättelyssä esiin yrityksen arvoon negatiivisesti vaikuttavat tekijät ja epävarmuudet, sillä ne tulevat esiin joka tapauksessa prosessin aikana – mitä myöhemmin, sen varmemmin kauppa sen seurauksena kaatuu ostajan menettäessä luottamuksensa. Jos ajovalot ovat rikki, kerro siitä heti neuvotteluiden alussa; älä anna ostajan huomata virhettä vasta koeajossa.

Johtopäätöksenä voidaan todeta, että kattavat ja laadukkaat materiaalit ovat onnistuneen yrityskaupan elinehto; toisaalta tuodessaan esiin yrityksen ennustettujen tuottojen pohjana olevat kilpailutekijät ja toisaalta varmistaessaan ostajan siitä, ettei kaapissa ole luurankoja.

Nordic Growthin tuottamat sijoitusmuistiot:

Itse yrityksen informaation lisäksi on tärkeä tuoda esille muuta kaupantekoa helpottavaa tietoa; tällaista on esimerkiksi alalla toteutuneet yrityskaupat. Vuoden 2020 taloustieteen nobelistit Robert Wilson ja Paul Milgrom käsittelevät voittajan kiroukseksi kutsuttua ilmiötä, eli sitä, että huutokaupassa voittaa aina se, jolla oli korkein näkemys hyödykkeen arvosta ja jos näkemys on liian ruusuinen, päättyy voittaja maksamaan ylihintaa.[4] Epävarmuus hyödykkeen todellisesta arvosta saa ostajan epäröimään tarjouksen jättämistä ylipäätään. Milgromin ja Wilsonin mukaan keskeisiä tapoja vähentää tätä epävarmuutta on tuoda ostajan tietoon miten muut arvottavat hyödykettä. Yrityskauppaprosessissa ei tarjouksia voi suoraan julkistaa (eikä kannata), mutta vertailukelpoisten yrityskauppojen julkistetut kauppahinnat ajavat pitkälti samaa asiaa.

Mutta mitä tapahtuu siinä hintavälissä, jossa kauppahinta neuvotellaan ja miten sen saa osumaan mieluummin ostajan maksimia lähelle kuin myyjän minimin?

Monivaiheinen suljettu huutokauppaprosessi tuottaa myyjälle parhaan lopputuloksen

Kun potentiaaliset ostajat on löydetty ja heille on näytetty riittävästi tietoa, seuraa tarjousvaihe. Ennen lopullisten tarjousten jättöä on tärkeä käyttää aikaa valikoitujen ostajakandidaattien spesifien tietotarpeiden täyttämiseen. Siinä missä prosessin alkuvaiheessa annettu tieto on yleisesti kiinnostavaa, keskitytään tarjousvaiheessa sellaisiin seikkoihin, jotka kiinnostavat jatkoon valikoituneita ostajia nimenomaisesti. Tiedon syventämiseen tarkoitettuja keinoja ovat räätälöityjen lisämateriaalien lisäksi esimerkiksi johdon tapaamiset ja tehdaskäynnit.

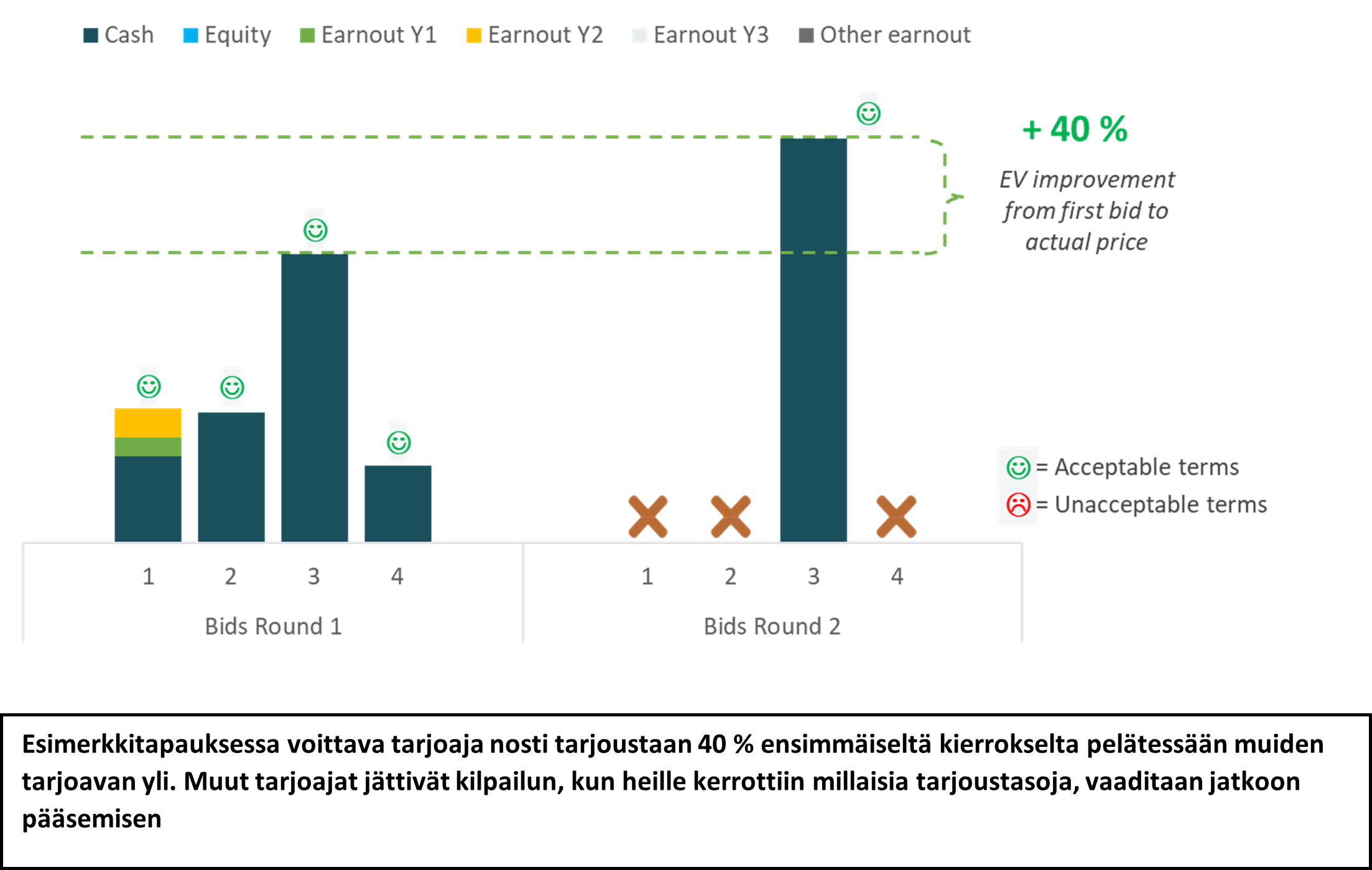

Kun indikatiiviset, eli alustavat tarjoukset ovat lopulta pöydällä, ei ostajaa suinkaan kannata vielä valita. Kuten aiemmin kuvattiin, on ostajan intressissä yrittää haarukoida halvin mahdollinen hinta, jolla firman saa, ei suinkaan tarjota maksimaalista hintaa, jonka olisi valmis maksamaan heti kättelyssä. Jos pohjatyö materiaalien valmistelussa ja ostajien kontaktoinnissa on tehty hyvin, on mahdollista päästä tilanteeseen, jossa tarjouksia on useita ja ostajia päästään kilpailuttamaan.

Tässä tilanteessa myyjän neuvotteluvoima on huomattavasti parempi kuin jos ostajia olisi vain yksi. Kun tarjoukset lisäksi ovat salaisia, on ostaja epätietoinen siitä, mikä toiseksi korkein tarjous on. Riski siitä, että ahnehtimalla liikaa menettää kaupan kilpailijalle pakottaa ostajan nostamaan hintaa lähelle sitä arvoa minkä kaupasta kokee saavansa. Tässä pitää muistaa, että ostajan edustajan toimenkuvana on usein toteuttaa yrityskauppoja ja tämä voi joutua selittelemään tekemisiään, mikäli rannalle jäätiin tarjoamalla paljon alle koetun arvon.

Kun prosessissa lisäksi keskittyy vähentämään epävarmuutta edelleen tuomalla lisää dataa ostajien tietoon ja alleviivaamalla entisestään kilpailutekijöitä ja jo tässä vaiheessa prosessia havaittuja potentiaalisia synergioita kasvaa myös ostajan maksimisumma, jonka hän olisi valmis maksamaan.

Anonymisoitu esimerkki 2021 päättyneestä projektista:

Vielä senkin jälkeen, kun ostaja on valittu jatkoon ja saanut määräaikaisen yksinoikeuden on hintaa mahdollista neuvotella ylöspäin. Yleinen harhakuvitelma on, että DD-prosessi, eli tarkempi yrityksen läpikäyntiprosessi on vaihe, jossa hinta voi tulla yksinomaan alaspäin. Näin ei suinkaan ole, vaan hinta voi yhtä hyvin neuvotella ylöspäin tapauksissa, joissa kaikki on erityisen hyvässä kunnossa ja viimeisetkin epävarmuudet saadaan poistettua.

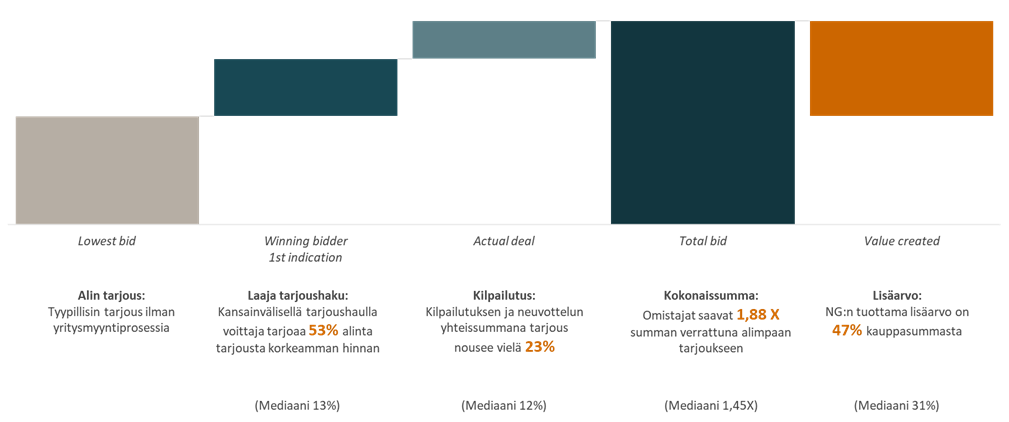

Artikkelissa mainitut keinot ja filosofia on Nordic Growth:in olemassa olevasta prosessista. Tähän asti se on osoittanut toimivuutensa. Ensimmäisen tarjouksen, joka todennäköisesti olisi se ainut tarjous, jonka passiivisesti ostajaa odottava saa nähtäväkseen, ja voittavan tarjouksen välinen keskimääräinen ero on ollut 87 % (mediaani 45 %). Eli voidaan ajatella kilpailun nostaneen hintaa kokonaisuudessaan 87 % verran. NG:n prosessi luo arvoa 1. laajan tarjoushaun avulla, jossa alimman tarjouksen ja lopullisen ostajan välillä on keskimäärin 53 % ero hinnassa ja 2. Kilpailutuksen ja neuvotteluiden avulla, jossa lopullinen ostaja nostaa tarjoustaan keskimäärin vielä 23 %.[5]

Projektissa tuotettu arvo[6]:

Lopulta kaiken artikkelissa kuvatun teorian lisäksi vaikuttaa neuvotteluiden lopputulokseen puhdas neuvottelutaito. Vaikka olisi kuinka hyvä neuvottelija ei hintaneuvottelua oman firman kohdalla kannata tehdä itse. Ensiksikin siksi, että houkutus antaa periksi ja hyväksyä alhainen tarjous voi helposti kasvaa ylitsepääsemättömäksi. Tätä tärkeämpi syy on kuitenkin se, että neuvotteluissa saattaa ilmapiiri lämmetä ja tunteet nousta pintaan, etenkin silloin kun myytävänä on oma elämäntyö. Kaupan onnistumisen edellytyksenä on kuitenkin se, että ostaja ja myyjä tulevat hyvin toimeen myös kaupan jälkeen – investointipankkiirilla ei ole kädet sidotut.

Saul Schubak

+358 40 665 6964

Lainatut lähteet

Akerlof, G. A., 1970. The Market for ”Lemons”: Quality Uncertainty and the Market Mechanism. The Quarterly Journal of Economics, pp. 488-500.

Böhm-Bawerk, E., 1930. The Positive Theory of Capital. New York: G. E. Stechert & Co..

Milgrom, P. R., 1985. Economics Of Competitive Bidding: A Selective Survey. : Stanford University Press.

[1] Böhm-Bawerk (1889, s. 198–217)

[2] NG:n päättyneet projektit

[3] (Akerlof, 1970)

[4] Milgrom (1985, s. 265-266)

[5] Keskiarvo pitää sisällään myös tapaukset, jossa on ollut vain yksi tarjoaja, sekä tapaukset, joissa lopullinen hinta on laskenut ensimmäisestä indikaatiosta.

[6] Kuvaaja sisältää Nordic Growthin 15 viimeisintä kauppaa. Raportoimme sekä keskiarvon että mediaanin

Kun haluat pohtia omistajan eri vaihtoehtoja, niin varaa tästä keskusteluhetki kanssamme. Keskustelu on aina luottamuksellinen ja sitoumukseton. Varaa aika tästä: